آشنایی با چیستی، انواع، نرخ بازدهی و نحوه سرمایه گذاری در اوراق بدهی اسلامی (صکوک)

تعداد بازدید : 134

سرمایه گذاری در صکوک، چرا و چگونه؟

نویسنده : غیاثی h.habibi@khorasannews.com

در کشورهای غربی، دولت ها و بنگاه های اقتصادی برای تامین مالی از اوراق قرضه (Bonds) استفاده می کنند. این اوراق که بر مبنای سود ثابت برای قرض طراحی شده ربوی هستند و در کشورهای اسلامی قابل استفاده نیستند. بنابراین از مدت ها قبل، متفکران مسلمان، به ویژه در کشورهایی مانند مالزی دست به طراحی نوعی اوراق تامین مالی زدند که مبنای آن نه ربا بلکه عقود شرعی و اسلامی باشد. نتیجه این تلاش ها، ایجاد انواع اوراق بدهی اسلامی با عنوان صکوک (sukuk) است که اکنون هم در دنیا و هم در کشور ما جایگاه قابل توجهی در بازارهای مالی یافته است. طبیعتا در صفحه دخل و خرج به مسائل تاریخی و موضوعات پیچیده فقهی یا اقتصادی کاری نداریم و برای پاسخ دادن به سوالات شما درباره این اوراق، در حد لزوم به این مسائل پرداخته می شود. اما مطلب امروز به سوالات اساسی شما به عنوان یک سرمایه گذار پاسخ خواهد داد[i].

1-صکوک چیست؟

صُکوک جمع عربی صِک به معنای سند و سفته است. در واقع صِک عربی شده همان چک در فارسی یا Check انگلیسی است که البته در عربی به معنایی عام تر از چک استفاده شده است و به انواع اسناد مالی اطلاق می شود. صکوک دو ویژگی یا رکن اساسی دارد: اول این که بر مبنای یکی از عقود شرعی اسلام طراحی و دیگر این که همواره به پشتوانه یک دارایی واقعی منتشر می شود. بر خلاف اوراق قرضه در غرب که لازم نیست پشتوانه واقعی داشته باشد و صرفا قرض دهی با سود است. در واقع اوراق قرضه به عنوان یک ابزار تامین مالی برای دولت ها و شرکت ها، صرفا نوعی وام دهی ربوی است که طی آن هیچ ارتباطی بین بخش های حقیقی و اعتباری وجود ندارد و وام گیرندگان، در هر حال، موظف به بازگرداندن اصل و سود اوراق خود هستند.

اما در انواع صکوک، لزوم وجود دارایی پایه، بین دو بخش ارتباط ایجاد می کند. بر اساس این که دارایی پایه چه باشد و کدام یک از عقود شرعی، مبانی اوراق صکوک قرار گیرد، انواع بسیار گوناگونی از صکوک ایجاد می شود که هر کدام برای نوع خاصی از تامین مالی قابل استفاده است. مثلا صکوک اجاره، یکی از پرکاربردترین و معروف ترین انواع صکوک است.

2- صکوک چگونه کار می کند؟

برای توضیح درباره نحوه کارکرد صکوک، از صکوک اجاره شروع می کنیم. فرض کنید یک شرکت که صاحب دارایی های فیزیکی (مثل ساختمان، خطوط تولید و ...) است، نیاز به نقدینگی دارد. این شرکت می تواند به بانک (بازار پول) مراجعه کند و وام بگیرد یا بخشی از دارایی خود را در بورس (بازار سرمایه) عرضه و نقدینگی جذب کند. روش سوم هم استفاده از بازار بدهی یا همان صکوک است. در این حالت، بعد از اعلام نیاز شرکت به سازمان بورس و تایید صلاحیت آن برای انتشار اوراق، یک نهاد واسط (که معمولا شرکتی رسمی زیر نظر سازمان بورس است)، به انتشار اوراق و جمع آوری نقدینگی از مردم اقدام می کند. سپس نهاد واسط با این نقدینگی، بخشی از دارایی مشهود شرکت را به صورت نقد خریداری می کند. اکنون مردمی که اوراق صکوک اجاره خریده اند، به صورت مشاع، مالک بخشی از دارایی شرکت هستند و نهاد واسط، به نمایندگی از مردم، دارایی خریداری شده را به شرکت اجاره می دهد. معمولا نرخ اجاره و زمان پرداخت اجاره بها، به گونه ای است که اصل سرمایه مردم و یک سود متعارف را به مرور به سرمایه گذار بر می گرداند. بعد از مدتی و با سررسید اوراق، دوره اجاره هم تمام می شود و دارایی به شرکت بر می گردد، اصل و سود سرمایه گذار هم به او بر می گردد و اوراق ابطال می شود.

3- انواع صکوک چیست؟

آن چه گفته شد، صرفا مربوط به اوراق صکوک اجاره و آن هم اوراق اجاره تامین نقدینگی است. انواع دیگری از اوراق صکوک اجاره با عنوان اجاره رهنی و اجاره تامین دارایی هم وجود دارد. اوراق اجاره رهنی برای بانک ها یا لیزینگ ها استفاده می شود که معمولا دارایی فیزیکی چندانی ندارند و بیشتر تسهیلات اعطایی آن هاست که می تواند به عنوان دارایی پایه انتشار اوراق قرار گیرد. صکوک اجاره تامین مالی نیز حالتی است که با دارایی جمع شده توسط مردم، یک دارایی جدید برای شرکت خریداری و به صورت اجاره به شرط تملیک به آن واگذار می شود. علاوه بر آن انواع دیگری از صکوک هم وجود دارد: مشارکت، مرابحه، مضاربه، منفعت، استصناع، مزارعه، مساقات، سلف، جعاله و قرض الحسنه. چنان چه واضح است هرکدام از این صکوک بر مبنای یکی از عقود اسلامی طراحی شده است و فرایند آن معمولا مشابه همان چیزی است که در صکوک اجاره تشریح شد اما نوع دارایی پایه، نوع نهاد منتشرکننده و البته نوع عقد متفاوت است[ii].

تاکنون چقدر صکوک در کشور منتشر شده است؟

اولین اوراق مشارکت منتشر شده در کشور، به سال 1373 بر می گردد. جایی که شهرداری تهران، برای بازسازی بافت فرسوده و همچنین اجرای پروژه بزرگراه نواب، 7.5 میلیارد تومان اوراق مشارکت با سود علی الحساب 20 درصد منتشر کرد. البته در عمل سود قطعی این اوراق 0.5 واحد درصد بیشتر از نرخ علی الحساب بود و 20.5 درصد به سرمایه گذاران سود پرداخت شد. بعد از آن تا سال 1389 حدود 30 هزار میلیارد تومان اوراق مشارکت توسط دستگاه های دولتی، شهرداری ها و برخی بانک ها منتشر شد[iii]. از سال 1390 به بعد که انواع صکوک دیگر نیز تصویب و منتشر شد، باز هم اوراق مشارکت منتشر شد و طی این سال ها هم مجدد حدود 30 هزار میلیارد تومان انواع اوراق مشارکت انتشار یافت. اما از سال 1389 تاکنون علاوه بر اوراق مشارکت، انواع مدرن تر اوراق صکوک هم به مرور منتشر شده است. جدول زیر برخی از بزرگ ترین صکوک منتشرشده از سال 1389 تاکنون را صرفا برای آشنایی، فهرست کرده است.

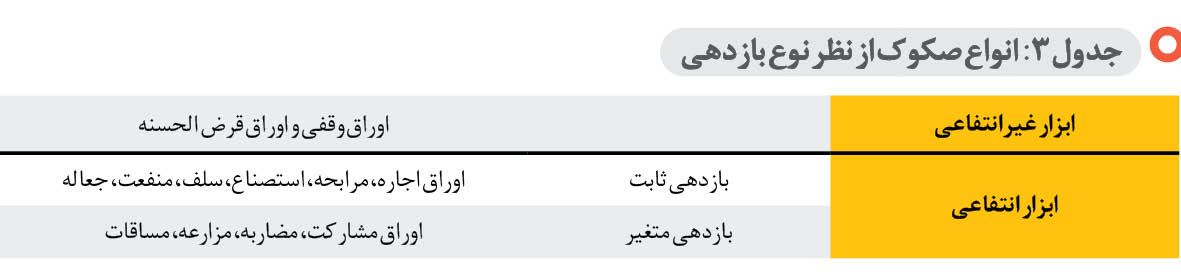

انواع اوراق صکوک از نظر بازدهی

اکنون که با اوراق و نحوه کار آن ها آشنایی اولیه پیدا کردیم، می توانیم سراغ موضوعات کاربردی تر برویم. از جمله این که سود انواع اوراق صکوک چگونه است؟ ثابت یا متغیر؟ البته برخی از انواع صکوک، غیر انتفاعی اند، یعنی سودی به آن ها تعلق نمی گیرد. جدول زیر انواع صکوک را از نظر انتفاعی یا غیرانتفاعی بودن تفکیک کرده است و بعد درباره اوراق انتفاعی، چگونگی تعلق سود به هرکدام را خلاصه کرده است. مثلا اوراق اجاره که قبلا به تفصیل معرفی شد، نرخ بازدهی ثابت دارد اما اوراق مشارکت، مضاربه و ... نرخ سود ثابتی ندارد بلکه بعد از انجام پروژه یا تجارت مدنظر در قرارداد، نرخ سود واقعی محاسبه و پرداخت می شود.

نرخ بازدهی اوراق صکوک انتفاعی چقدر است؟

اما بحث اصلی، این است که نرخ سود صکوک هم اکنون در بازار چقدر است و آیا در مقایسه با بازارهای جایگزین، جذاب است یا خیر؟ به این منظور با استفاده از سامانه پایگاه بورس و فرابورس ایران، نرخ بازدهی معادل (YTM) برخی از انواع اوراق را که هم اکنون در بازار سرمایه خرید و فروش می شوند ارائه کرده ایم.

*بازده تا سررسید یا ytm نوعی بازدهی معادل است که با توجه به قیمت روز اوراق، زمان باقی مانده تا سررسید، میزان سود اسمی و دوره های پرداخت سود محاسبه می شود.

تفاوت صکوک با اسناد خزانه چیست؟

با توجه به انتشار انواع اسناد خزانه در روزهای اخیر، شاید سوال کنید که چه تفاوتی بین انواع صکوک که قبلا معرفی شد و اسناد خزانه وجود دارد. مهم ترین تفاوت اسناد خزانه با انواع صکوک این است که اسناد هرگز سود اسمی ندارد و بازدهی آن از محل قیمت است. مثلا سخاب 7 که یکی از انواع اسناد خزانه است و هم اکنون با سود معادل حدود 20.5 درصد قابل خرید در فرابورس است، هیچ نرخ سود اسمی ندارد. انواع صکوک یا نرخ سود ثابت دارد یا نرخ سود متغیر با سود علی الحساب مشخص و بازدهی شما هم از محل قیمت است و هم نرخ سود اسمی که در مواعد مقرر به شما پرداخت می شود. اما وقتی شما یک سخاب 7 را به قیمت 82 هزار و 100 تومان بخرید، باید تا سررسید آن (اسفند 97) صبر کنید و آن را به قیمت 100 هزار تومان بفروشید. اما اگر اوراق صکوک با عنوان اجاره دولتی (اجاد 22) را این روزها به قیمت حدود 99 هزار تومان بخرید، علاوه بر این که در سررسید آن یعنی بهمن 99 تمام خرید شما به قیمت اسمی 100 هزار تومان تسویه می شود، از نرخ سود 20 درصدی که هر شش ماه پرداخت می شود هم بهره خواهید برد.

نقدشوندگی صکوک چگونه است؟

همان گونه که بارها در صفحه سرمایه گذاری تاکید کردیم، برای سرمایه گذاری در هر نوع دارایی، علاوه بر نرخ بازدهی باید به دو عامل دیگر، یعنی میزان ریسک و همچنین میزان نقدشوندگی آن توجه کنید. مثلا اگر وارد سایت بورس (tse.ir) شوید و یکی از نمادهای معرفی شده در جدول فوق را جست وجو کنید، در صفحه مخصوص این نماد، علاوه بر ویژگی های آن، میزان عرضه و تقاضا برای فروش و خرید را مشاهده می کنید. برخی از اوراق تقاضای زیادی دارند و برخی عملا متقاضی ندارند. بنابراین فروش این گونه اوراق در زمان دلخواه میسر نخواهد بود و باید منتظر بمانید تا خریدار پیدا شود یا این که به قیمت پایین بفروشید. در این حالت نقدشوندگی اوراق پایین است و اگر قصد سرمایه گذاری بلندمدت ندارید این گونه اوراق را نخرید.

صکوک ریسک دارد؟

میزان ریسک اوراق صکوک به اعتبار نهاد منتشرکننده آن بستگی دارد. مثلا ممکن است پرداخت سود با تاخیر همراه شود یا این که تسویه اصل سرمایه گذاری شما در سررسید انجام نشود. البته این موضوعات نادر است اما احتمال آن صفر هم نیست. مثلا برخی شهرداری ها به تازگی با مشکلاتی در تادیه صکوک منتشر شده مواجه شدند که البته بعد حل شد. به طور کلی اوراق دولتی کمترین ریسک را دارند. ناشران دیگر را هم با توجه به سابقه شان در انتشار اوراق بررسی کنید.

چگونه صکوک بخریم؟

اگرچه شاید در توضیحات فوق مشخص شده باشد اما لازم است درباره نحوه خرید انواع اوراق صکوک هم توضیح بدهیم. شما در دو برهه می توانید وارد بازار صکوک شوید : در زمان عرضه اولیه آن ها یا همان پذیره نویسی یا در بازار ثانویه. اگر بخواهید در پذیره نویسی شرکت کنید باید حواس تان به اخبار بازار سرمایه باشد. مثلا طی هفته جاری پذیره نویسی اوراق مرابحه 700 میلیاردی ایران خودرو برگزار شد و شرایط آن به اطلاع عموم رسید. اما کار ساده تر، دریافت یک کد بورسی از کارگزاری ها و مشارکت در بازار ثانویه است. معمولا بعد از عرضه اولیه اوراق، خریداران می توانند صکوک خود را در بورس به قیمت دلخواه عرضه کنند و شما می توانید هرکدام از آن ها را بخرید. به همین دلیل است که نقدشوندگی این اوراق نسبت به حساب بانکی بیشتر است.

منابع و مراجع:

[i] در شماره پنج شنبه 14 دی روزنامه، در همین صفحه، به طور مختصر و در قالب معرفی اوراق با درآمد ثابت نیز به این موضوع پرداخته شد که برای اطلاعات بیشتر می توانید به آن شماره مراجعه کنید.

[ii] برای آشنایی بیشتر با انواع صکوک، نحوه کارکرد و ارکان هرکدام از اوراق می توانید از پایگاه sukuk.ir استفاده کنید.

[iii] مجموعه گزارش های آماری بانک مرکزی در خصوص اوراق منتشرشده قابل دسترسی در پایگاه www.cbi.ir

[iv] برای کسب اطلاعات بیشتر به پایگاه بورس تهران tse.ir و همچنین پایگاه فرابورس ایران ifb.ir مراجعه کنید.

دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

این هفته انتشار صکوک 700 میلیاردی ایران خودرو با سود 18 درصد به عنوان بزرگ ترین تامین مالی بخش خصوصی سر و صدای زیادی به پا کرد و برای بسیاری از مردم هم سوالاتی درباره چیستی اوراق صکوک، بازدهی آن ها به عنوان گزینه سرمایه گذاری و همچنین نحوه سرمایه گذاری در آن ها ایجاد کرد. در صفحه امروز سرمایه گذاری، به این سوالات پاسخ خواهیم داد.

این هفته انتشار صکوک 700 میلیاردی ایران خودرو با سود 18 درصد به عنوان بزرگ ترین تامین مالی بخش خصوصی سر و صدای زیادی به پا کرد و برای بسیاری از مردم هم سوالاتی درباره چیستی اوراق صکوک، بازدهی آن ها به عنوان گزینه سرمایه گذاری و همچنین نحوه سرمایه گذاری در آن ها ایجاد کرد. در صفحه امروز سرمایه گذاری، به این سوالات پاسخ خواهیم داد.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

.jpg)