سونامی سود 30 درصدی علیه بانک ها و تولید

بررسی های اتاق بازرگانی نشان می دهد گواهی سود سپرده 30 درصد، در جمع آوری نقدینگی سرگردان جامعه ناکام بوده و با افزایش بی سابقه نرخ سود، بنگاه ها را در تنگنای مالی قرار داده است

محمد حقگو

محمد حقگو- انتشار 280 هزار میلیارد تومان اوراق گواهی سپرده 30 درصدی در بهمن سال گذشته، با اما و اگرهای فراوانی همراه بود. بانک مرکزی هدف از این طرح را تامین مالی سرمایه در گردش طرح های اقتصادی با بازدهی مناسب و در کنار آن کمک به کنترل انتظارات تورمی، حرکت نقدینگی به سمت فعالیت های مولد و در نهایت کاهش تورم عنوان کرده است. با این حال، بررسی های اخیر کمیسیون اقتصاد کلان اتاق بازرگانی ایران نشان می دهد نگرانی های کارشناسان نسبت به این اوراق بی دلیل نبوده، به طوری که آمارها نشان می دهد انتشار این اوراق عملاً تاثیری بر کاهش سیالیت نقدینگی (جمع آوری نقدینگی سرگردان) نداشته است و این موضوع موجب اثرات مخرب بر ترازنامه بانک ها در سال جاری خواهد شد. از سوی دیگر با رسمیت بخشی به نرخ سود 30 درصد در شبکه بانکی، عملاً نرخ تامین مالی از شبکه بانکی برای تولیدکنندگان بالارفته و این مسئله به همراه نحوه اجرای سیاست کنترل ترازنامه بانک ها، افزایش تنگنای مالی بنگاه ها را رقم زده است. اتاق ایران در نهایت افزایش تنگنای مالی و نیز افزایش بی سابقه نرخ های سود را یکی از مهم ترین ریسک های اقتصادی تولیدکنندگان در سال جاری بیان کرده است.

هجوم سپرده های مدت دار به سوی سپرده های 30 درصد

به گزارش خراسان، بررسی های کمیسیون اقتصاد کلان اتاق ایران نشان می دهد انتشار اوراق گواهی سپرده 30 درصد، عملاً اثری در کاهش سیالیت نقدینگی نداشته است. درخور ذکر است سیالیت نقدینگی ناشی از افزایش سهم پول و اسکناس از نقدینگی در مقابل سهم سپرده های مدتدار بانکی است و می توان گفت افزایش میزان اجزای سیال نقدینگی چشم انداز افزایش تورم را ایجاد می کند.

با این اوصاف، آمارهای بانک مرکزی نشان می دهند، سهم سپرده های با سررسید بلندمدت (یک سال و بیشتر)، از 54.1 درصد در دی 1402 (قبل از اجرای اوراق گواهی سپرده 30 درصد) به 53.9 درصد در بهمن 1402 (بعد از اجرای طرح سود سپرده 30 درصد) کاهش یافته است. همچنین سهم سپرده های با سررسید کوتاه مدت (کمتر از یک سال) از 21.5 درصد در دی 1402 به 21.3 درصد در بهمن 1402 کاهش یافته است. همه این ها در شرایطی است که سهم پول (شامل سپرده های جاری و اسکناس و مسکوک) از 24.3 درصد در دی 1402 به 24.8 درصد در بهمن 1402 افزایش یافته است.

پیش بینی اثرات مخرب سپرده 30 درصد بر ترازنامه بانک ها

مجموعه این تحولات در اجزای نقدینگی حاکی از آن است که اجرای سیاست انتشار اوراق گواهی سپرده 30 درصدی در بهمنماه 1402 نهتنها در تأمین هدف کاهش سیالیت نقدینگی موفق نبوده است، بلکه در بهمنماه 1402 شاهد افزایش سیالیت نقدینگی بودهایم. معنای دیگر این تحولات در ترکیب نقدینگی این است که تمام منابع انتشار اوراق گواهی سپرده 30 درصدی به مبلغ 280 هزار میلیارد تومانی از محل تبدیل سپردههای بلندمدت به اوراق گواهی سپرده 30 درصدی تأمین شده است که این امر نیز به معنای افزایش هزینه تأمین مالی (جذب سپرده) در شبکه بانکی کشور بدون دستیابی به هدف کاهش سیالیت نقدینگی است. این وضعیت اثرات مخربی بر وضعیت حساب سود و زیان بانکها و ترازنامه بانکها در سال 1403 خواهد گذاشت.

افزایش بی سابقه نرخ های سود و رسمیت یافتن نرخ سود 30 درصد در شبکه بانکی

بخش دیگر گزارش اتاق ایران، به افزایش بی سابقه نرخ های سود در نتیجه انتشار اوراق گواهی سپرده اشاره دارد. طبق این گزارش نرخ سود اسناد خزانه دولت که از آذر 1402 در مسیر صعودی قرار گرفته بود، همزمان با اعلام انتشار موقت اوراق گواهی سپرده 30 درصدی، سقف تاریخی جدید را ثبت کرد و در اسفند 1402 به رقم 32.9 درصد نیز رسید. در سال 1403 نیز روند صعودی نرخ سود اسناد خزانه دولت ادامه یافته و در پایان اردیبهشت با ثبت یک رکورد جدید به 35.1 درصد افزایش یافته است. ماندگاری نرخ سود اسناد خزانه دولت در محدوده بالای ۳۰ درصد پس از انتشار موقت اوراق گواهی سپرده ۳۰ درصدی حاکی از آن است که انتشار موقت این اوراق عملاً نرخ سود ۳۰ درصد را در شبکه بانکی رسمیت بخشیده است.

از سوی دیگر نرخ سود بیش از 30 درصدی اسناد خزانه دولت، در شرایطی که آمارها حکایت از تثبیت نرخ سود بین بانکی در ماه های گذشته دارند، نشان می دهد که به رغم تثبیت نرخ سود بانکی، سیاست انقباض پولی تشدید شده است.

جایگرینی دولت به جای بخش خصوصی در جذب منابع مالی بانکی!

افزایش بیسابقه نرخهای سود در حالی است که بانک مرکزی در راستای کنترل رشد نقدینگی، سیاست کنترل ترازنامه شبکه بانکی را تشدید کرده است. اما مشکل اصلی نحوه اجرای سیاست کنترل ترازنامه شبکه بانکی است که عملاً فشار مهار نقدینگی را به بخش غیردولتی منتقل کرده و موجب انتقال منابع مالی شبکه بانکی از بخش غیردولتی به بخش دولتی شده است.

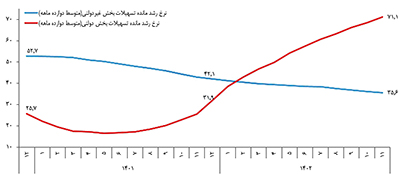

شاهد این مدعا وضعیت رشد مانده تسهیلات بخش دولتی و غیردولتی در شبکه بانکی (یا به بیان ساده رشد تسهیلات دهی بانک ها در دو بخش دولتی و غیردولتی) است. بر اساس آخرین گزارش بانک مرکزی در بهمن ۱۴۰۲، متوسط ۱۲ ماهه رشد مانده تسهیلات بخش غیردولتی از ۵۲.۷ درصد در سال ۱۴۰۰ به ۴۲.۱ درصد در سال ۱۴۰۱ و 35.6 درصد در بهمنماه سال ۱۴۰۲ کاهش یافته است. این در حالی است که متوسط ۱۲ ماهه رشد مانده تسهیلات شبکه بانکی به دولت و شرکتهای دولتی از ۲۵.۷ درصد در سال ۱۴۰۰ به ۳۱.۹ درصد در سال ۱۴۰۱ و 71.1 درصد در بهمنماه سال ۱۴۰۲ افزایش یافته است که بالاترین رشد تسهیلات شبکه بانکی به دولت و شرکتهای دولتی از سال ۱۳۹۲ به شمار می رود.

طبق آمارهای موجود، از مجموع تسهیلات شبکه بانکی به بخش دولتی، تنها 11 درصد مربوط به شرکتهای دولتی و مابقی (۸۹ درصد) سهم دولت بوده است.

به گزارش خراسان، البته باید به این موضوع نیز اذعان داشت که در سال های گذشته، بانک های خصوصی با دامن زدن به خلق پول بانکی، عملاً سهم ویژه ای را در ارائه تسهیلات به بخش غیردولتی داشته اند.

نرخ تامین مالی تولید به بیش از 35 درصد رسیده است!

اتاق بازرگانی با اشاره به وضعیت نامساعد تولیدکنندگان برای تامین سرمایه در گردش افزوده است: در حالی هدف از ابلاغیه انتشار اوراق گواهی سپرده ۳۰ درصدی، تأمین سرمایه در گردش واحدهای تولیدی عنوان شده است که نرخ سودی که برای اوراق تعیین شده، عملاً نرخ تأمین مالی از شبکه بانکی را برای تولیدکنندگان بالا برده است و معضل اخذ تسهیلات بانکی را که به گواه گزارشهای فصلی پایش محیط کسبوکار همواره یکی از سه مشکل اول فعالان اقتصادی عنوان میشود، تشدید کرده است.

در شرایطی که نرخ تأمین مالی دولت در بازار بدهی به محدوده بیش از ۳5 درصد نیز رسیده است، طبیعتاً تکلیف بخش خصوصی در خصوص نرخ تأمین مالی تولید روشن است و تولیدکنندگان مجبور هستند با نرخهای بالای 35 درصد نسبت به تأمین مالی خود اقدام نمایند که این امر فشار مضاعفی را بر تولیدکنندگان وارد خواهد کرد.

علاوه بر افزایش نرخهای سود، روند نزولی رشد تسهیلات شبکه بانکی به بخش غیردولتی همزمان با روند صعودی رشد تسهیلات شبکه بانکی به بخش دولتی، حاکی از وقوع یک روند هشدارآمیز در خصوص نحوه اجرای سیاست کنترل ترازنامه بانکها و اثرات آن بر تأمین مالی تولید است.

هشدار درباره رکود بنگاه ها در سال جاری

اتاق بازرگانی در پایان تصریح کرده است که انتظار میرود افزایش نرخهای سود بهرغم اثرات ضدتورمی، از ناحیه کاهش طرف تقاضا و تضعیف طرف عرضه، اثرات رکودی برجای گذارد.این نهاد بخش خصوصی ماحصل سیاستهای پولی و اعتباری جاری که در افزایش تنگنای تأمین مالی و اخذ تسهیلات برای تولیدکنندگان از یکسو و افزایش بیسابقه نرخهای سود تأمین مالی تولیدکنندگان از سوی دیگر انعکاس یافته است را یکی از مهمترین ریسکهای اقتصادی تولیدکنندگان در سال جاری دانسته که طبیعتاً اثرات مخربی بر تولید ملی در سال جاری خواهد گذاشت.

دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد. رئیس کل بانک مرکزی در شصت و چهارمین اجلاس سالانه مجمع عمومی بانک مرکزی، با اشاره به گزارش بانک جهانی در خصوص رشد اقتصادی کشورهای منطقه در سال 2023 گفت: رشد اقتصادی 5 درصدی کشور در سال گذشته بیشترین رشد در بین کشورهای منطقه بوده که علی رغم شوک های ناشی از تحولات نظامی و امنیتی در منطقه و در نتیجه اجرای سیاست تثبیت به دست آمده است.

رئیس کل بانک مرکزی در شصت و چهارمین اجلاس سالانه مجمع عمومی بانک مرکزی، با اشاره به گزارش بانک جهانی در خصوص رشد اقتصادی کشورهای منطقه در سال 2023 گفت: رشد اقتصادی 5 درصدی کشور در سال گذشته بیشترین رشد در بین کشورهای منطقه بوده که علی رغم شوک های ناشی از تحولات نظامی و امنیتی در منطقه و در نتیجه اجرای سیاست تثبیت به دست آمده است.