نگاهی به صنعتی که این روزها در بازار سرمایه دچار رخوت و رکود است

تعداد بازدید : 91

صنعت دارو در انتظار نوشدارو

نویسنده : غیاثی h.habibi@khorasannews.com

بعد از جهش شاخص بورس به آستانه 100 هزار واحد به کمک گروه های بزرگ و پیشرویی چون فولاد، معدنی ها، پالایشی ها و پتروشیمی ها به نظر می رسد این گروه ها دیگر توان بالابردن شاخص و سودرساندن به سهامداران شان را نداشته باشند. اکنون ممکن است بازار به برخی شرکت های سرمایه گذاری چندرشته ای و هلدینگ ها و همچنین گروه هایی که مدت ها دچار رکود بوده اند (مثل مسکن و دارویی)، متوجه شود. به همین دلیل امروز را به بررسی اجمالی گروه دارویی اختصاص دادیم.

یک نقشه هوایی از صنعت دارو در کشور

گروه دارویی یک صنعت به نسبت کوچک با شرکت های کوچک در بازار است که حدود دو تا سه درصد ارزش بازار سرمایه را به خودش اختصاص می دهد. طبق آمارنامه دارویی کشور 145 شرکت تولیدی دارویی و 52 شرکت پخش در کشور فعالیت می کنند که از این میزان 43 شرکت در بازار سرمایه (بورس تهران و فرابورس ایران) حضور دارند. البته 40 نماد فعال هستند. البته بازار دارو در کشور بازیگران دیگری هم دارد؛ بیش از 200 شرکت واردکننده که سهمی نزدیک به 30 درصد از بازار دارند. با ملاحظه تعداد بسیار بالای شرکت های تولیدی و وارداتی دارو در کشور و همچنین سهم کم شرکت های بزرگ از کل بازار، شاید نتیجه بگیرید که صنعت دارو کاملا رقابتی است. این فرض درباره بسیاری داروها درست است اما دقت کنیم که درباره برخی داروهای خاص، انحصار تولید یا واردات در اختیار برخی شرکت هاست که برای آن ها منافع خاص ایجاد می کند.

دارو در بازار سرمایه

گفتیم که از 403 بازیگر بازار دارو در کشور فقط 43 شرکت بورسی هستند. جدول زیر یک معرفی اجمالی از نمادهای این گروه ارائه می کند. از 43 نماد 30 نماد در بازار بورس حضور دارند که 24 شرکت تولیدی و شش شرکت سرمایه گذاری (سهامدار چند شرکت دارویی) هستند. هشت نماد هم در بازار عادی فرابورس حاضرند و چهار نماد هم در بازار پایه فرابورس درج شده اند.

6 نکته کلیدی در تحلیل کلان صنعت دارو

چشم انداز مثبت- به طور کلی، افزایش جمعیت سالمند به منزله افزایش نیاز به دارو تلقی می شود. بنابراین چشم انداز بلندمدت صنعت مثبت است. افزایش قدرت خرید هم باعث افزایش توجه به خرید دارو می شود.

طرح تحول سلامت- این طرح به دلیل کاهش سهم مردم از پرداختی، قدرت خرید را افزایش داده است و به همین دلیل در سال های گذشته مردم با خیال راحت تر به خرید دارو اقدام می کنند. البته ابهامات درباره نحوه ادامه این طرح ممکن است به این روند آسیب بزند. مثلا همین چند روز قبل اعلام شد که مطالبات داروسازان از بیمه سلامت به حدود سه هزار میلیارد تومان رسیده که پرداخت نکردن آن مشکلات جدی برای صنعت ایجاد کرده است.

فشار کمبود نقدینگی- مشکل دیگر شرکت های دارویی، بدهی بالای شرکت های بیمه به آن هاست که باعث مشکل کمبود نقدینگی در برخی شرکت ها شده است. برخی از آن ها با وجود اتمام موعد مقرر، هنوز سود تقسیمی (بخشی از سود محقق شده) خود را پرداخت نکرده اند که نشان از کمبود نقدینگی است.

سهام شناور پایین- به طور کلی نمادهای این گروه دارای سهم شناور (سهام در دست عموم) کمی هستند؛ یعنی درصدی از سهام که دست سهامدار اصلی شرکت است بالاست. با توجه به این که سهامداران عمده تمایل به حفظ سهم و مدیریت خود بر شرکت دارند، خرید و فروش زیادی ندارند و به همین خاطر نقدشوندگی نمادهای دارای سهام شناور پایین، از جمله بسیاری از دارویی ها، کم است. مثلا سهام شناور برخی نمادهای این گروه حدود 6درصد است. از سوی دیگر اکثر نمادهای این گروه کوچک هستند و در نتیجه تعداد کل سهام قابل معامله آن ها اندک است. بنابراین در ورود به این حوزه حتما به این نکته توجه کنید.

وابستگی به واردات- حدود نیمی از مواد اولیه صنعت داروی کشور وارداتی است. بنابراین افزایش نرخ دلار به نفع این صنعت نیست. به ویژه آن که صنعت داروی کشور صادراتی نیست و سهم فروش دلاری (خارجی) صنعت پایین است. بنابراین در شرایط فعلی و با روند صعودی دلار، در صورت تغییر نیافتن مناسب قیمت های فروش، حاشیه سود صنعت کاهش خواهد یافت.

قیمت گذاری دولتی- نکته مهم تر این است که محصولات دارویی و خدمات بهداشتی مشمول قیمت گذاری دولتی است. موضوعی که مشکلاتی برای صنعت ایجاد کرده و موردانتقاد اکثر فعالان این حوزه است. واردکنندگان و تولیدکنندگان معتقدند باید بتوانند با توجه به نوسانات قیمت مواد اولیه و همچنین نرخ دلار، قیمت محصولات خود را تغییر دهند اما طبق قانون دولت باید در قیمت گذاری کالاهای حوزه سلامت مداخله کند. البته وزیر بهداشت به تازگی (سوم بهمن امسال) صریحا اعلام کرد که با قیمت گذاری مخالف است اما باید قانون را اجرا کند. قاضی زاده البته این را هم گفت که تلاش می کند تعداد محصولات و خدمات مشمول قیمت گذاری را کاهش دهد.

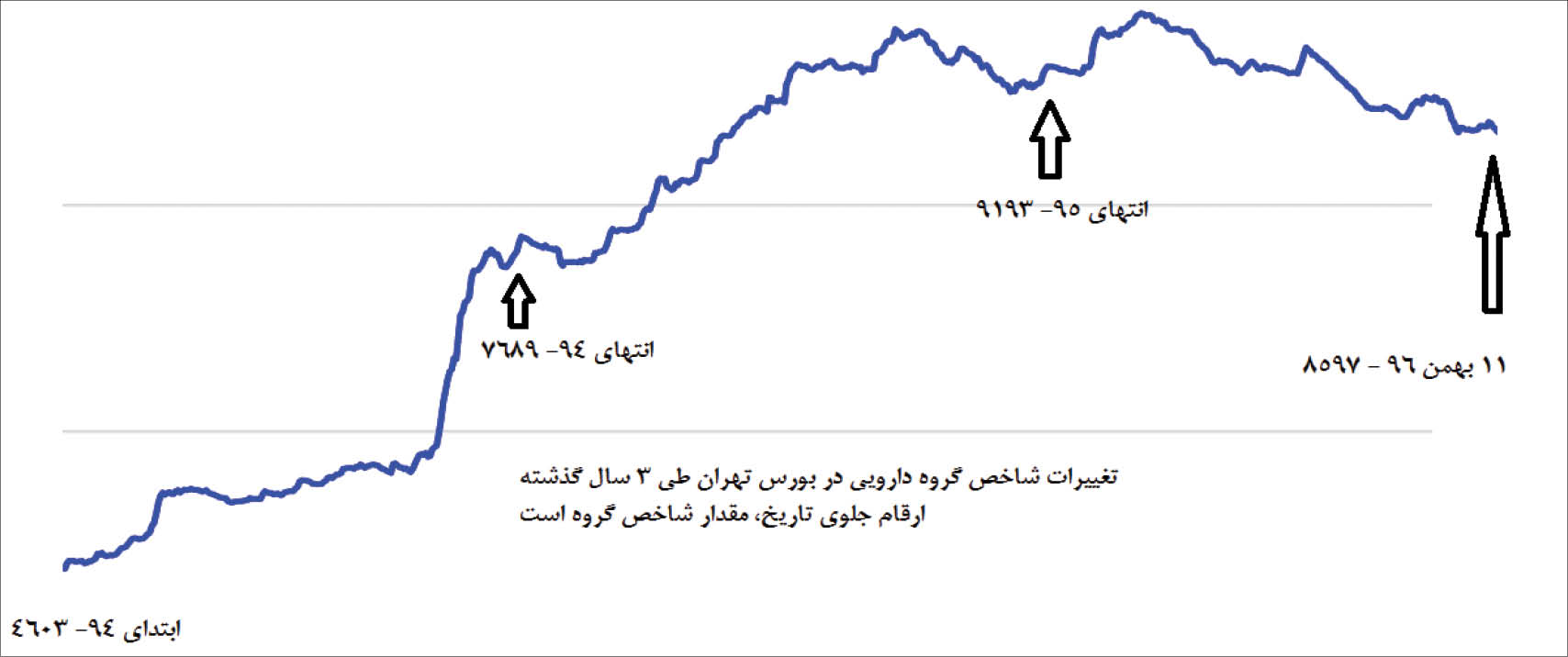

رکود دارو، بعد از دو بازدهی شیرین

چنان چه نمودار شاخص صنعت دارو در بورس (فقط نمادهای بورسی) هم نشان می دهد این صنعت بعد از بازدهی مناسب در دو سال گذشته، در سال 96 رشد قابل توجهی نداشته است. صنعت دارو در سال 94 بازدهی شیرین 67 درصدی را عاید سهامداران کرد و در سال گذشته هم حدود 20 درصد بازدهی داشت اما طی امسال تاکنون چیزی جز ضرر 7.5 درصدی از صنعت دارو ندیده ایم. البته این تحلیل بر اساس شاخص کل این گروه است و ممکن است برخی شرکت ها بازدهی بالاتر یا پایین تری هم ثبت کرده باشند. این رکود نسبی با توجه به عوامل 6گانه فوق (که عمدتا طی امسال اثر منفی بر صنعت داشته اند) قابل توضیح است.

دارویی، ارزش بررسی دارد؟ حتما

بعد از آشنایی کلی با صنعت، اگر فرایند تحلیل بنیادین را یادتان باشد (روش کل به جزء)، برای سرمایه گذاری باید اول این سوال را پاسخ بدهیم که گروه دارویی آیا ارزش بررسی دارد؟ پاسخ به این سوال حتما مثبت است. نسبت قیمت به درآمد این گروه در محدوده مناسبی قرار دارد و این نسبت در برخی سهم ها، کمتر از پنج و حتی در نزدیکی چهار قرار دارد. البته به دلیل حذف پیش بینی سود از گزارش های شرکت ها، طبق قواعد جدید، ارائه اطلاعات دقیق در این باره ممکن نیست اما به طور کلی از این نظر گروه در موقعیت مناسبی قرار دارد.

به ویژه اگر اهل ریسک های بزرگ نیستید، می توانید در گروه آرام و نسبتا شفاف دارویی، گزینه های مناسبی بیابید. همچنین اگر در بلندمدت سرمایه گذاری می کنید، دارویی گزینه مناسبی است؛ چرا که اکنون تقریبا در بدترین وضعیت خود (وضعیت کوتاه مدت سخت) قرار دارد و قیمت ها پایین است و از سوی دیگر، چشم انداز بلندمدت مثبت است.

به ویژه اگر اهل ریسک های بزرگ نیستید، می توانید در گروه آرام و نسبتا شفاف دارویی، گزینه های مناسبی بیابید. همچنین اگر در بلندمدت سرمایه گذاری می کنید، دارویی گزینه مناسبی است؛ چرا که اکنون تقریبا در بدترین وضعیت خود (وضعیت کوتاه مدت سخت) قرار دارد و قیمت ها پایین است و از سوی دیگر، چشم انداز بلندمدت مثبت است.

کدام سهم ها را بخریم؟

در گام بعد از شرکت های پخش شروع کنید چرا که تاثیر منفی کمتری از تحولات می گیرند. بعد سراغ تولیدی ها بروید و در نهایت هلدینگ ها را بررسی کنید. در بررسی شرکت های تولیدی، با توجه به نرخ دلار، سهم واردات در تامین مواد اولیه را بسنجید و در گام بعد، ببینید که کدام شرکت ها صادراتی هستند. مثلا شرکت تازه وارد ریشمک، کاملا صادراتی است و به تازگی هم خبرهای خوبی به سهامدارانش داد. البته با توجه به این شرایط قیمت سهم رشد بالایی کرده است.

روند سودآوری شرکت ها را هم دقیق بررسی کنید و سهم های جذاب تر را بیابید. مثلا داروسازی جابر ابن حیان در 9ماه اول امسال، 105 تومان سود ساخته است در حالی که طبق پیش بینی قرار بود در کل سال 118 تومان سود بسازد. بنابراین طی 9ماه حدود 90 درصد از سود را پوشش داده است. با توجه به قیمت 540 تومانی سهم، نسبت قیمت به درآمد کمتر از پنج خواهد بود که جذاب است. دشیمی هم که در 9ماه 43 تومان سود ساخته، در قیمت 270 تومان می تواند دقیق تر بررسی شود. دیگر سهم ها و گزارش های ماهانه، صورت های مالی و البته پارامترهای اساسی سودآوری را بررسی و در بهترین گزینه ها سرمایه گذاری کنید.

اگر نوشدارویی برسد و دارویی ها از مشکلات پنج گانه فوق بگریزند، باید دوباره منتظر سودآوری مناسب این گروه بود.

دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

این روزها با توجه به رخوت گروه های پیشران بازار سرمایه، سراغ یک گروه کم سر و صدا رفتیم که مدت هاست دچار رکود است. صنعت دارویی، بعد از بازدهی قابل قبولی که در سال های 94 و 95 به سرمایه گذاران داد، طی امسال نتوانسته است بازار را متوجه خود کند. در بخش آموزشی هم درباره انواع روش های افزایش سرمایه و مفاهیمی چون سهام جایزه صحبت خواهیم کرد.

این روزها با توجه به رخوت گروه های پیشران بازار سرمایه، سراغ یک گروه کم سر و صدا رفتیم که مدت هاست دچار رکود است. صنعت دارویی، بعد از بازدهی قابل قبولی که در سال های 94 و 95 به سرمایه گذاران داد، طی امسال نتوانسته است بازار را متوجه خود کند. در بخش آموزشی هم درباره انواع روش های افزایش سرمایه و مفاهیمی چون سهام جایزه صحبت خواهیم کرد.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

در سامانه کدال و اطلاعیه های ناظر بازار، بسیاری مواقع می بینیم که نماد شرکت ها برای افزایش سرمایه متوقف و سپس بازگشایی می شود. یکی از دلایل این توقف، برگزاری جلسه هیئت مدیره شرکت برای تصمیم گیری درباره افزایش سرمایه است که با هدف تامین منابع مالی برای گسترش فعالیت های شرکت یا اصلاح ساختار سرمایه شرکت انجام می شود. در مطلب امروز قصد داریم انواع روش های افزایش سرمایه شرکت ها در بورس و چند نکته حاشیه ای را بررسی کنیم.

در سامانه کدال و اطلاعیه های ناظر بازار، بسیاری مواقع می بینیم که نماد شرکت ها برای افزایش سرمایه متوقف و سپس بازگشایی می شود. یکی از دلایل این توقف، برگزاری جلسه هیئت مدیره شرکت برای تصمیم گیری درباره افزایش سرمایه است که با هدف تامین منابع مالی برای گسترش فعالیت های شرکت یا اصلاح ساختار سرمایه شرکت انجام می شود. در مطلب امروز قصد داریم انواع روش های افزایش سرمایه شرکت ها در بورس و چند نکته حاشیه ای را بررسی کنیم..jpg)